![]()

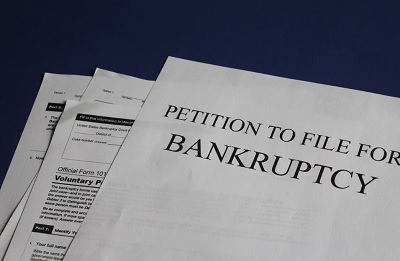

クレジットカード現金化で自己破産が出来なくなる?事実を調査

「クレジットカード現金化を行うと、自己破産手続きが出来なくなる!」

このように聞いたことはありませんか?

クレジットカード現金化を利用しているのであれば、いずれ自己破産や債務整理をする事になる可能性は無いとは言い切れないのではないでしょうか?

クレジットカード現金化をしたせいで自己破産が出来なくなって生活がもっと苦しくなると考えると、とても正気ではいられませんよね。

最悪な状況に陥る前に、正しい知識を持つことが大事になってきます。

今回はクレジットカード現金化を利用したら自己破産が出来なくなるのかどうか、確信に迫っていきたいと思います。

現金化を利用すると自己破産が出来ない?

結論から申し上げますと、自己破産が出来ないケースが多くなります。

自己破産をするには、してはいけない借金があるのです。

例えば、ブランド品を大量購入して借金を作った場合やギャンブルのために借金した場合などがあるかと思います。

これらの借金の事を「免責不許可事由」を言います。

正当な理由が裁判所に認められれば、免責が与えられ自己破産を行う事が出来ます。

免責不許可事由の中に「クレジットカード現金化」が含まれているのです!

正確な情報として『破産法 第252条 第1項』に記載されています。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

現金化とは書いておりませんが、クレジットカード現金化の取引に該当してしまいますよね。

残念ながらクレジットカード現金化をすると「自己破産できなくなる」は、本当です。

裁判所に嘘つけば逃れれるのか?

ここで考えてしまう事が「別に、現金化したって言わなきゃいいじゃん」という事ですよね。

裁判所はクレジットカード現金化した事を見抜く事が出来るのかというところです。

裁判所で現金化をした事を話さないのであれば、バレる事はありません。

という事は自己破産の免責は認められるでしょう。

ですが裁判所は、その人が自己破産をする前に身辺の調査をするのです。

借金はいくらあるか、家族は何人いるか、そしてクレジットカードの利用履歴など、全て調べられてしまいます。

それ以前に、裁判所で嘘をつく行為は大問題です。

自己破産できるようになったけど、後日現金化をしているのを発見されたらどうしますか?

それが偽証罪に問われる、または最悪の場合詐欺罪になる可能性だってあるのです。

嘘をつきたい気持ちは分かりますが、裁判所で嘘をつく行為は大変危険としか言いようがありません。

自己破産の判断を最終的に下すのは裁判官になります。

クレジットカード現金化をした事実を認めて反省している旨を上申書に記載し提出すれば免責を許可したくれる場合も十分にありえるのです。

実はクレジットカード現金化を行った方で自己破産をした人というのはそこまで少なくありません。

上申書を提出することにより、流れが左右する事は間違いないのです。

嘘をついたり白を切ったりするよりも、現金化をした事実をありのままに述べ、反省する事が一番大事な事です。

自己破産をすると生じるクレジットカード関連のリスク

自己破産をするにはリスクだけではありませんが、一応知っておくべきリスクが存在します。

今回は自己破産によって起こりうる「クレジットカードに関するリスク」を紹介していきたいと思います。

クレジットカードが解約になる

自己破産手続きを行うとクレジットカードは無条件で解約になります。

自己破産を弁護士に依頼すれば、弁護士はクレジットカード会社に自己破産を受けた事を通知する事となっているのです。

この通知を受けたクレジットカード会社は、契約に基づいてクレジットカードを強制解約を行うのです。

契約しているすべてのクレジットカードの利用が出来なくなってしまいます。

貯めていたポイントも失効

クレジットカードを「強制解約」ですから、自然とポイント失効することになります。

ですが、弁護士に依頼する前に利用するのであれば問題ありません。

自己破産手続きをする前に、クレジットカードのポイントは使っておくのが賢明です。

クレジットカードがしばらく作れなくなる

自己破産をすれば信用情報に傷がつきます。

という事は事故情報として記録されてしまうという事です。

その為新たにクレジットカードを作る事が出来なくなります。

クレジットカード会社は信用情報機関と提携しており、そのデータベースを閲覧する事ができるようになっています。新規契約の際、必ずそのデータベースを閲覧し参照するのです。

傷がついている信用情報は審査が通りません。

所謂、ブラックリストに載っているという状況になります。

「ずっと作れないの?」と疑問に思いますが、そういう事ではありません。

多少前後しますがCICとJICCという情報機関では最低5年、KSC(全国銀行信用情報センター)という情報機関では最低10年という期間が設けられています。

それを越せば新たにクレジットカードを作成する事は可能です。

自己破産以外に残された道はあるのか

自己破産以外に債務整理の方法はあります。

自己破産が出来なくても、借金を大幅に減らせる方法というものがあります。

それは任意整理と民事(個人)再生です。

任意整理

任意整理とは、カード会社に利息のカットや長期分割返済を弁護士が代理人となり交渉し、毎高額な利息をカットし月の返済額を減額して、無理のない返済を行えるようにする債務整理方法です。

自己破産とは違い、裁判所を通さなくていい方法なので、よく使われる債務整理のひとつです。

しかし、任意整理の場合はカード会社(債権者)の同意が必要となります。

カード会社が「NG」と出してしまえば任意整理は出来ません。

民事(個人)再生

個人再生とは、裁判所に申請をし「再生計画案」を認可してもらう事で借金を減額してもらう方法です。

減額された負債は、3年以内に返済する必要があります。

完済が難しいのであれば、5年に延長できる場合もあります。

負債の総額にもよりますが、最大5分の1にまで減額される事もあります。

この方法でしたら無理なく借金を返済する事が出来ますね。

なお、この二つの方法は自己破産に代わる方法ではありますが、信用情報のブラックリスト入りは確実です。

まとめ

クレジットカード現金化をすると自己破産出来なくなるパターンが多くなります。

ですが、自己破産の他にも債務整理をする方法は日本にはあるにはあります。

そもそも返済が難しくなるようなクレジットカード現金化はするべきではありません。

もし自己破産が出来なくて借金まみれになったら…考えただけでもゾっとしてしまいますね。

クレジットカードの現金化、そして自己破産はよく考えてから手続きをしましょう。

コメントを投稿する

携帯からもクレジットカード現金化業者の比較が出来ます。下記QRコードをご利用ください。

![]()

![]()

![]()

Copyright © 2013 Cardbook. All rights reserved.